Instituto Sementes cria fundo voltado ao cuidado de mães solo

Instituto Sementes cria fundo voltado ao cuidado de mães solo

Projeto oferece experiências de descanso, apoio psicológico e viagens para mulheres que dedicam a vida ao cuidado dos filhos e da comunidade

Há alguns meses escrevemos um artigo sobre As Organizações do Terceiro Setor e o SPED – Sistema Público de Escrituração Digital – e os impactos nas entidades imunes e isentas, decorrentes das modificações realizadas pela Receita Federal do Brasil – RFB, através das Instruções Normativas publicadas no final de 2014.

Como de costume, tal qual Papai Noel, a RFB voltou ao final de 2015 para ser lembrada por todas as Organizações do Terceiro Setor, com novas Instruções Normativas que mais uma vez alteraram as condições e obrigatoriedade para apresentação de declarações relativas ao SPED.

Recentemente a questão voltou a ser abordada pela RFB, com a prorrogação do prazo para a entrega de uma das declarações, como veremos adiante.

Ao contrário do que ocorrera em 2014, as recentes mudanças trazem como reflexo a obrigatoriedade de apresentação de pelo menos uma das demonstrações integrantes do SPED para a maioria das entidades imunes e isentas, como veremos a seguir.

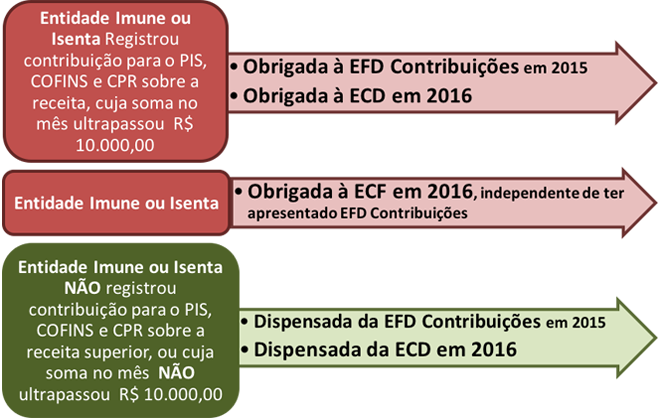

Neste texto não detalharemos a EFD Contribuições, visto que as instruções normativas de 2015 não alteraram a Instrução Normativa RFB nº 1.252/12, mantendo-se a obrigatoriedade de sua apresentação apenas para as pessoas jurídicas imunes e isentas, cuja soma dos valores mensais das contribuições apuradas (PIS, COFINS e CPR), objeto de escrituração, seja superior a R$ 10.000,00.

Maiores detalhes sobre a EFD Contribuições podem ser consultados no artigo: As Organizações do Terceiro Setor e o SPED.

A ECD, também conhecida como SPED Contábil, consiste na transmissão dos livros contábeis em versão digital.

De acordo com a Instrução Normativa RFB nº 1.420/13, atualizada pela Instrução Normativa da RFB nº 1.594/15, em relação aos fatos contábeis ocorridos até 31 de dezembro de 2015, apenas estarão obrigadas a enviar a ECD as pessoas jurídicas imunes e isentas que apresentaram a EFD Contribuições no exercício anterior, ou seja, aquelas que registraram valores das contribuições (PIS, COFINS e CPR), apurados sobre suas receitas, em valor mensal superior a R$ 10.000,00.

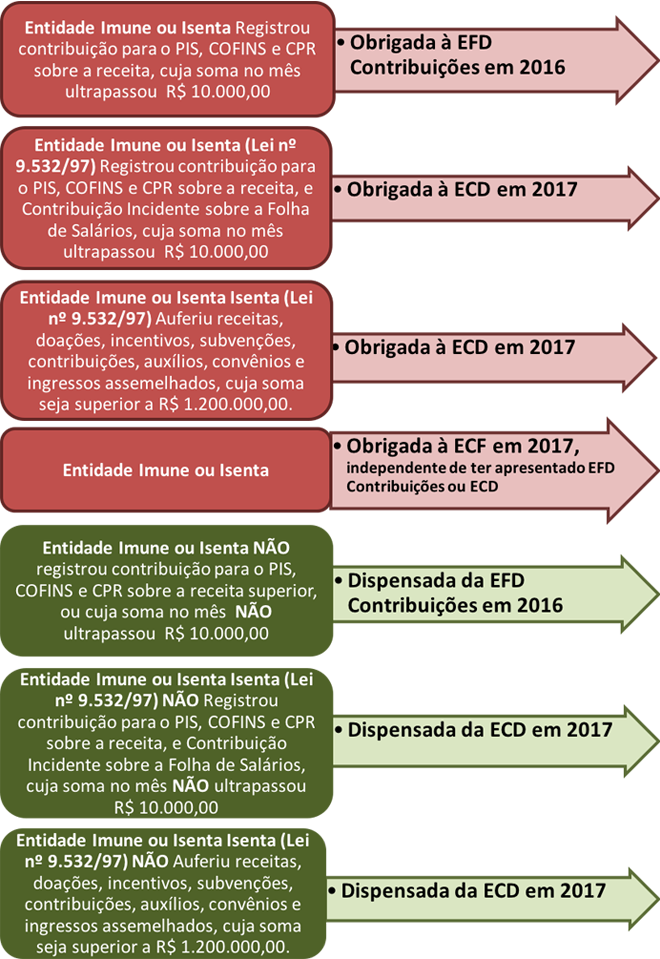

Em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2016, estarão obrigadas a apresentar a ECD as pessoas jurídicas imunes e isentas que mantenham Escrituração Contábil, nos termos da Lei nº 9.532/97 (alínea “c” do § 2º do art. 12, e do § 3º do art. 15). São elas:

Desde que, no ano calendário, ou proporcional ao período a que se refere:

Isto significa que em 2017 as entidades não mais utilizarão a obrigatoriedade da EFD Contribuições como condição para o envio da ECD. Até mesmo porque, em nosso entendimento, existe certa incoerência na apuração do valor limite para apresentação dessas declarações, já que para a EFD o PIS/Pasep sobre a Folha de Salários não deve ser considerado, mas para a ECD a contribuição incidente sobre a Folha de Salários estará inclusa no cálculo.

Muito em breve teremos mais uma Solicitação de Consulta da RFB tentando esclarecer a situação.

O que vem como principal novidade é a obrigatoriedade da apresentação da ECD para as entidades que administrarem recursos acima de R$ 1.200.000,00 durante o ano, ou proporcionalmente a ele (R$ 600.000,00 para uma entidade que foi constituída no mês de julho, por exemplo).

Outra mudança é que a ECD, que até este ano poderia ser apresentada até o último dia do mês de junho, passará a se transmitida anualmente ao SPED até o último dia útil do mês de maio do ano seguinte ao ano calendário a que se refira a escrituração.

A ECF refere-se ao registro das operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). A partir de 2015 substituiu a Declaração de Imposto de Renda das Pessoas Jurídicas (DIPJ).

Com as modificações promovidas na Instrução Normativa RFB nº 1.422/13 pelas Instruções Normativas nº 1.595/15 e 1.633/16, todas as pessoas jurídicas imunes e isentas, ficam obrigadas a enviar a ECF, e não mais somente aquelas que estavam obrigadas à apresentação da EFD Contribuições no exercício anterior.

Portanto, a partir de 2016, todas as entidades imunes e isentas devem apresentar a ECF em relação aos fatos contábeis ocorridos até 31 de dezembro de 2015.

Com relação ao prazo, a ECF, que até o ano de 2015 poderia ser apresentada até o último dia do mês de setembro, passou a ser transmitida anualmente ao SPED até o último dia do mês de junho, e agora, com a publicação da Instrução Normativa RFB nº 1.633/16 tem o prazo para a sua entrega estipulado para até o último dia útil do mês de julho do ano seguinte ao ano calendário a que se refira a escrituração.

Confesso que a partir de agora o tema ficou mais difícil de ser compreendido, e a nossa fórmula ficou mais complexa, passando a ser representada graficamente da seguinte forma:

Ano calendário 2015:

Ano calendário 2016:

Instituto Sementes cria fundo voltado ao cuidado de mães solo

Cruz Vermelha São Paulo promove 18ª Campanha do Agasalho

Cruz Vermelha São Paulo promove 18ª Campanha do Agasalho

Dia do Imigrante: acolher quem chega não é escolha, é dever

Dia do Imigrante: acolher quem chega não é escolha, é dever

Campanha arrecada cobertores para enfrentar onda de frio

Campanha arrecada cobertores para enfrentar onda de frio

11 3251-4482

redacao@ongnews.com.br

Rua Manoel da Nóbrega, 354 – cj.32

Bela Vista | São Paulo–SP | CEP 04001-001